(Artigo publicado originalmente em O Ponto Base, em 14 de Abril de 2013)

“-Nunca faça preço médio para baixo”

Assim reza uma das “leis” da especulação, reunidas e organizadas na obra “Os Axiomas de Zurique”, um livreto tido como a bíblia do especulador inteligente, escrito por um obscuro Max Gunther, de quem sabe-se muito pouco, quase nada. A mim, parece apenas mais uma meia-verdade tomando contornos de verdade absoluta, com a qual os iniciantes no mercado financeiro são brindados pelos “mais experientes”.

Antes que possamos observar o assunto com mais racionalidade, não custa nos perguntarmos o que é, exatamente, o preço médio?

Preço médio nada mais é do que o preço final de compra de um determinado ativo que tenha sido adquirido em mais de uma etapa. Se você compra um lote de um ativo por R$ 1.000,00, e algum tempo depois, adquire um segundo lote do mesmo ativo por R$ 900,00, você acaba tendo a posse de dois lotes, ao preço médio de R$ 950,00.

( 1.000,00 + 900,00 ) / 2 = 950,00

Vejamos abaixo uma situação hipotética, primeiro sem, e depois com a aplicação da técnica de cost averaging:

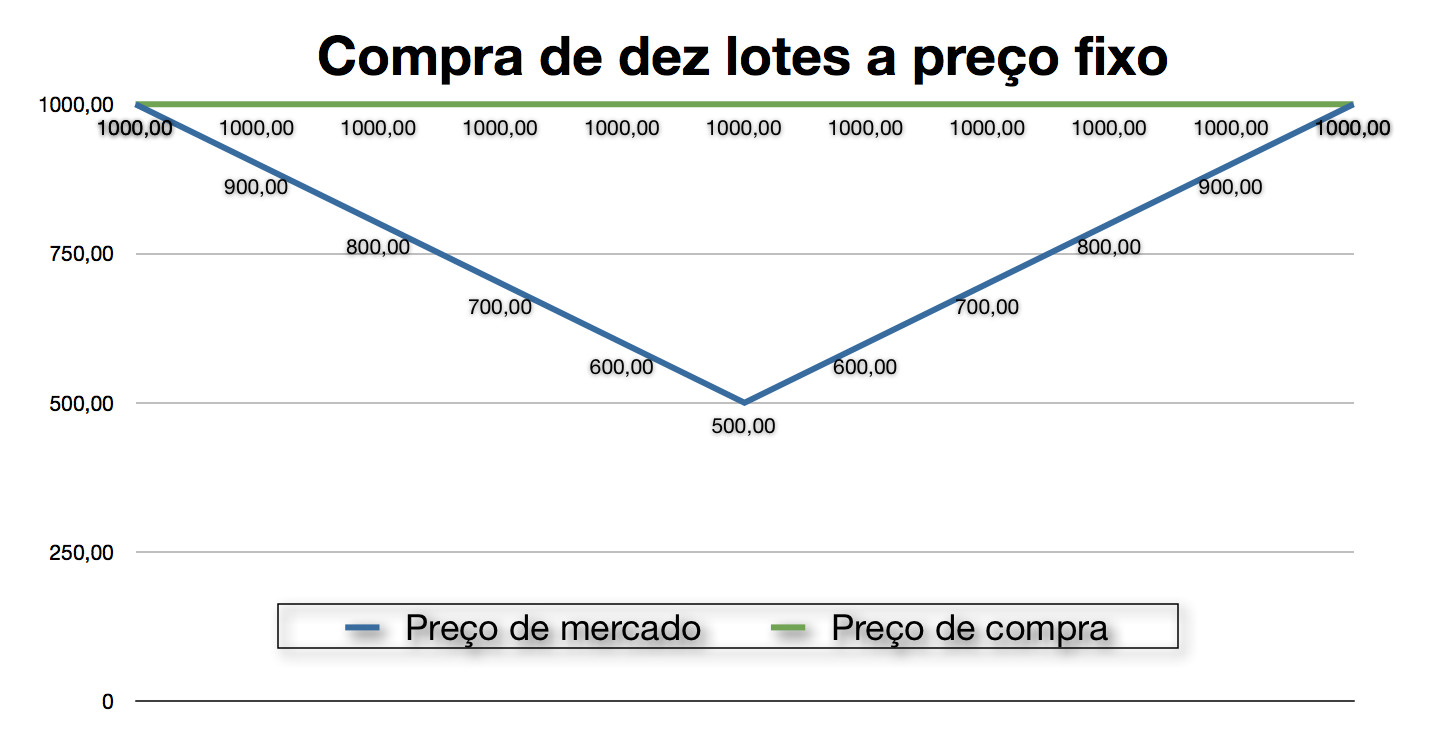

.

No gráfico acima, vemos a situação hipotética de um investidor que alocou todo seu capital de uma só vez, adquirindo dez lotes de um ativo a R$ 1.000,00 cada.

Ao longo do tempo, o preço do ativo (linha azul) caiu paulatinamente até atingir R$ 500,00. No pior momento, seu prejuízo era de 50%. Depois, o ativo voltou a subir, atingindo novamente os mesmos R$ 1.000,00, meses depois.

Este investidor do exemplo acima terminou o período sem lucro algum, e se considerarmos os custos da operação e o custo de oportunidade, ele obteve, na verdade, um prejuízo. Vale mencionar também que, ainda assim, ele contou muito com a sorte, pois o ativo voltou aos R$ 1.000,00 pagos originalmente.

Imagine o tamanho de sua frustração (e de seu prejuízo), se ele tivesse seguido a “dica quente” do seu corretor, e o ativo em questão fosse a MMX, comprada a R$ 20,00 em Junho de 2008, por exemplo:

.

O próximo gráfico simula hipoteticamente a mesma situação apresentada anteriormente, porém, com a aplicação do cost averaging.

Neste caso, ao invés de alocar todo seu capital de uma só vez no ativo, este investidor dividiu suas compras em dez aquisições, feitas em intervalos de tempo regulares, sem se preocupar com os preços praticados no mercado.

Perceba que o ativo é o mesmo, e se comporta da mesma forma que no exemplo anterior. Porém, neste caso, a técnica de cost averaging permitiu que seu preço final de aquisição fosse reduzido para R$ 772,73 por lote (contra R$ 1.000,00 do primeiro investidor), e isso acabou ajudando-o a atingir a zona do lucro muito mais cedo. A linha verde mostra a evolução do seu preço médio de aquisição.

.

Mas…e se o ativo escolhido neste exemplo também fosse a MMX? Nesse caso, mesmo utilizando o cost averaging, este segundo investidor provavelmente também estaria amargando perdas.

Então, existem pontos importantes a se considerar:

-E se o preço do ativo não voltar a subir? E se eu tiver alocado todo meu capital na primeira compra, e não puder aportar novos recursos na compra de novos lotes? E se o ativo continuar caindo por muito tempo, e eu precisar vendê-lo com prejuízo? E se o preço desse ativo NUNCA MAIS voltar a trabalhar acima do meu preço de aquisição, seja ele médio ou não?

Todas essas situações hipotéticas (mas bastante possíveis) mencionadas acima, parecem reforçar a tese de que o conselho de Max Gunther, de jamais fazermos preço médio para baixo, seja mesmo uma verdade absoluta.

Até que surge Pedro (pessoa real, nome fictício), um amigo a quem visitei recentemente em Florianópolis no feriado da Páscoa. Para ele, a situação é completamente diferente. Em uma de nossas conversas ao longo do feriado, ele me explicou sua situação:

“-Jonas, meu negócio está andando muito bem, e deve continuar assim por muito tempo. Todo mês, depois de pagar todas as contas, me sobram cerca de R$ 15.000,00 para poupar. Eu já tenho casa própria quitada e acabei de adquirir outro imóvel de férias. Já fiz planos de previdência privada para toda a família, já tenho muitos recursos alocados em renda fixa, e em diversos fundos multimercado. Agora estou querendo acumular algumas ações com foco de longuíssimo prazo. Não quero e nem tenho tempo de ficar acompanhando as cotações, notícias, gráficos, nada disso. Quero apenas comprar e acumular bons papéis, pensando em um horizonte de tempo de, digamos, uns 20 ou 30 anos. O que você me aconselha?”

O que fazer em um momento desses, com o axioma de Max Gunther, senão jogá-lo no lixo? Pedro tem o perfil ideal de alguém para quem a regra “nunca faça preço médio para baixo” não valha sequer o papel em que foi impressa.

Perceba a diferença da situação de Pedro, com a do especulador que aloca todo, ou a maior parte do seu capital em um determinado trade, com foco de curto prazo. Esse trader faz muito bem em não fazer preço médio para baixo. Nesse caso, ele deve também se lembrar de cortar suas perdas rapidamente, pelas razões explicadas neste artigo.

Mas Pedro espera ter um fluxo constante de novos recursos por muito tempo. Já possui poupança acumulada em diversos ativos financeiros, ou seja, se precisar de recursos, tem diversas outras fontes de onde pode obtê-los. Não tem tempo nem conhecimento para garimpar ações de empresas e acompanhar suas cotações e notícias constantemente.

Pedro quer dedicar seu tempo a tocar o seu próprio negócio, que é o que ele sabe fazer melhor do que ninguém. Pedro PODE, e PRECISA praticar o preço médio. Ainda bem que ele nunca leu Os Axiomas de Zurique.

Com uma boa e sensata dose de análise fundamentalista (a mesma que, em 2010, me fez recomendar aos nossos clientes do Clube de Vienna ficarem longe das ações das empresas X), ajudei Pedro a escolher dez boas empresas para o longo prazo. Empresas sólidas, com histórico de boa governança, lucros regulares e/ou crescentes, boas pagadoras de dividendos, e que atuam em setores de primeira necessidade, com reconhecida excelência na gestão. Sim, elas existem. Afinal, nem tudo no Brasil são empresas X.

A partir do mês que vem, Pedro estará adquirindo lotes dessas empresas, todos os meses, ao preço de mercado. Ele não se preocupará com as cotações, nem com os gráficos, nem com as notícias, porque o CONTEXTO dentro do qual está investindo é totalmente diferente do contexto do especulador de curto prazo, ou do investidor que desconhece a boa análise fundamentalista, e só conta com dicas quentes de supostos “experts”.

Aproveitei e recomendei a Pedro que incluísse em suas compras regulares, alguns lotes de ouro, pois o ativo está entrando em tendência de baixa, oferecendo assim uma boa oportunidade de aquisições regulares, utilizando esta técnica. O ouro, conforme explicado neste artigo, também é um excelente ativo para acumular para o longo prazo, e apesar de não pagar dividendos, oferece um excelente lastro para uma carteira.

Utilizado dentro de um determinado contexto, o cost-averaging não é apenas benéfico, mas torna-se um dos pilares de sustentação de outra técnica que eu considero como o “Graal” dos investimentos bem sucedidos, e sobre a qual falarei em meu próximo artigo.

Resumo da ópera?

Se você estiver especulando, sem preocupação com fundamentos, com foco de curto prazo, alocando todo (ou a maior parte do) seu capital em um único ativo, faça a si mesmo um grande favor: Não faça preço médio para baixo, corte suas perdas rapidamente, e agradeça o conselho de Max Gunther. Neste caso, preço médio é, definitivamente, uma loucura.

Mas se você estiver adquirindo ativos para o longo prazo, com base em escolhas fundamentadas, em um portfólio diversificado, e espera contar com aportes de capital constantes por um longo período, então preço médio é uma técnica mais do que sensata, e o único favor que você deve fazer a si mesmo é jogar fora sua cópia das meias verdades de Max Gunther.

Porque mais importante do que qualquer aforismo, axioma, ou regra escrita na pedra pelos sábios de plantão, o que importa mesmo para cada afirmação, é o CONTEXTO no qual ela está inserida.

Abraços.

Deixar um comentário