(Artigo publicado originalmente em O Ponto Base, em 18 de Maio de 2013)

Na série de artigos “O Graal dos investimentos bem sucedidos” aprendemos como a diversificação é importante, e praticada até mesmo por aqueles que dela desdenham em seus discursos. Conhecemos um pouco mais sobre as classes de ativos, e boa parte dos ativos que as compõem. Travamos também contato com o importante conceito de covariância, o “pulo do gato”.

Agora, apresentarei o conceito da tríade básica, mostrando as razões pelas quais acredito que um portfólio bem alocado deve conter estas três classes de ativos: a renda fixa, a renda variável e o câmbio.

Por que alocar?

Quando um investidor coloca 100% do seu capital em uma única classe de ativos, seu portfólio sempre ficará refém de alguma situação de risco.

O hiperconservador, que aloca 100% do seu capital em renda fixa, se esquece que o maior risco é não correr risco algum. Se em cenários normais esse investidor terá um portfólio com baixa volatilidade, ele também apresentará quase sempre, baixa rentabilidade. E em um mundo com juros baixos, e em queda, essa baixa rentabilidade pode até mesmo perder para a inflação, o que estaria transformando essa suposta segurança em rendimentos negativos (perdas).

Já o hiperagressivo, que aloca 100% do seu capital em renda variável, repetindo sempre a máxima de que “no longo prazo a bolsa sempre sobe”, acredita que ser conservador é perder oportunidades. Ele esquece que “conservador” vem da palavra “conservar”. E conservar capital não é exatamente o que acontece quando se está 100% comprado em ações em um momento onde a bolsa cai 60%.

Dizem que a grande iluminação do príncipe Gautama, o Buda, ocorreu quando ele descobriu que a resposta para todas as questões estava no que ele chamou de “o caminho do meio”.

Reza a lenda que o príncipe meditava sob uma árvore quando viu passar uma barca com um professor de música e seu aluno. O professor, enquanto afinava um instrumento de cordas, disse ao aluno:

“-Se você deixa a corda muito frouxa, ela não faz som algum. Porém, se a esticar demais, ela estoura.”

Aposto que se o príncipe investisse no mercado financeiro, teria descoberto, naquele momento, a alocação de ativos.

Risco Cambial e a covariância oculta

Para encontrar o caminho do meio entre o conservadorismo e a agressividade, é preciso avaliar outro ponto importante. Tanto o hiperconservador como o hiperagressivo dos exemplos acima, estão deixando de considerar o risco cambial.

Quando uma grave crise afeta o mercado brasileiro, é bastante comum que o dólar, o euro e outras moedas estrangeiras se apreciem fortemente em relação ao real.

Nesse caso, o hiperagressivo vê as ações perderem valor em reais enquanto as moedas estrangeiras disparam, e ele se vê perdendo dos dois lados. Para ele, a covariância entre bolsa e câmbio é bastante explícita, e joga contra seus resultados.

Já o hiperconservador pode até se iludir de que não esteja perdendo muito. Seus ganhos nominais (em reais) podem até continuar crescentes em meio à uma crise. O problema é que ele está sofrendo uma forte perda cambial, pois o valor do real está se depreciando fortemente nesses momentos.

Pense um pouco. Se o dólar sobe em relação ao real, cem mil reais continuam sendo cem mil reais. Parece que não houve perda alguma. Mas o simples fato de que você poderá comprar cada vez menos dólares com esses reais, significa que o valor deles está se depreciando, mesmo que você não perceba. Isso é o que chamo de “covariância oculta”, ou “ilusão nominal”. Mais sobre esse assunto aqui e aqui.

O erro ocorre quando tomarmos as moedas nacionais (quaisquer que sejam) como padrões de medição de valor, nos esquecendo de que seus preços (e valores) também flutuam. É como tentar medir algo com uma régua que muda de tamanho o tempo todo. O resultado será sempre, inevitavelmente, o erro.

Ao perceber que além da covariância explícita entre renda variável e câmbio, existem covariâncias ocultas entre as moedas, um bom observador chega à conclusão de que é necessário montar um “tripé” que possa suportar o seu portfólio em qualquer cenário. A esse tripé, costumo chamar de a tríade básica.

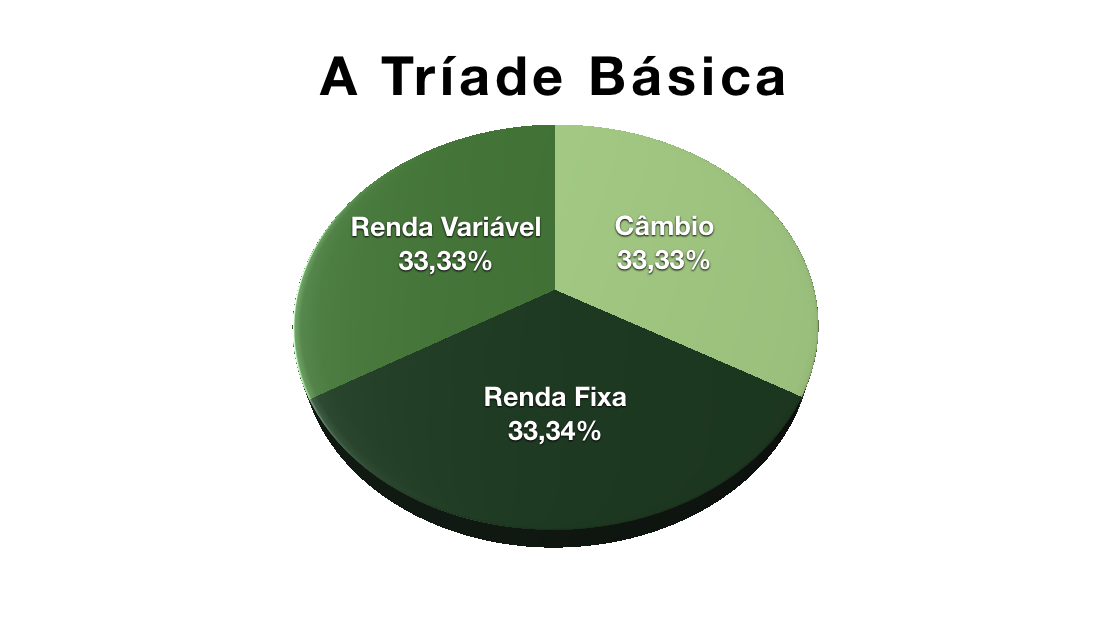

A tríade básica

Essa tríade é composta das três classes de ativos que mencionamos acima: renda fixa, renda variável e câmbio. A título de exemplo, vamos observar um portfólio alocado de forma totalmente equilibrada entre essas três classes:

.

Esse portfólio está agora preparado para lidar com os mais diversos tipos de cenários econômicos e financeiros, sem deixar o investidor a ver navios.

A renda fixa traz rendimento em moeda local, através de juros. A renda variável “apimenta” os resultados, ampliando os ganhos durante os mercados de alta. E o câmbio protege boa parte do valor do portfólio durante as crises de liquidez, e momentos de fuga de capitais.

Com um portfólio assentado sobre essa tríade, o investidor sempre terá pelo menos uma das classes apresentando boa performance, enquanto as outras podem estar sofrendo em graus diferentes. Um portfólio assim alocado dificilmente apresentará perdas volumosas para o total do capital, pois sempre que uma das classes estiver em crise, outra estará oferecendo uma boa performance relativa.

Vejamos como esse portfólio pode se comportar nos diversos cenários.

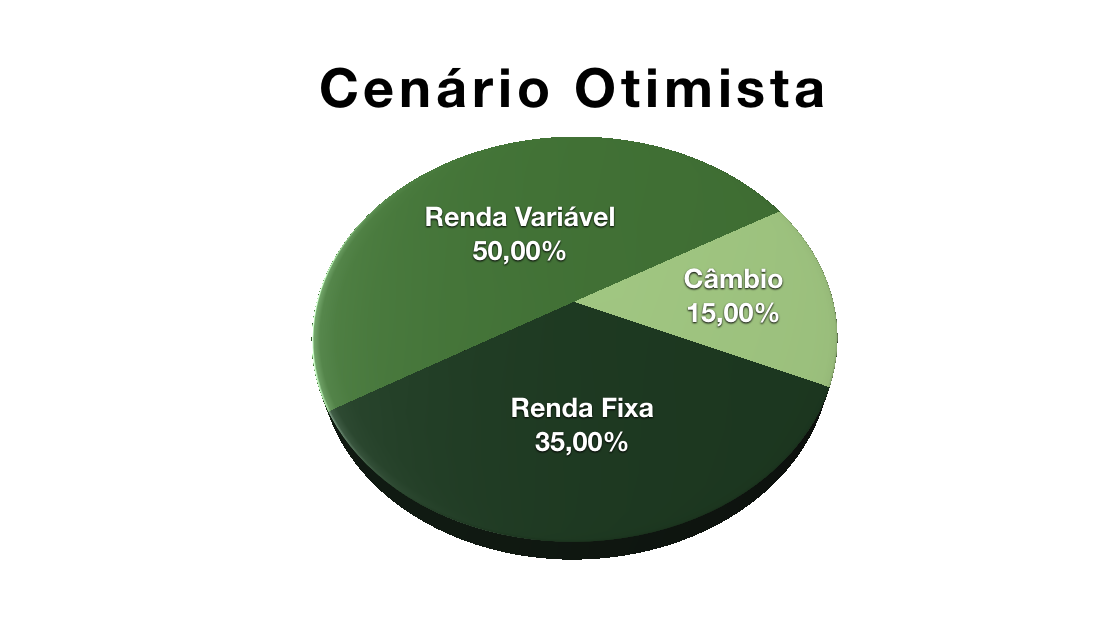

Cenário Otimista

Essa é aquela hora da alegria, onde milhares de novos investidores chegam às bolsas de valores, atraídos pela forte valorização dos papéis. Todo mundo quer ganhar dinheiro rápido e ficar rico, e quanto mais os preços sobem, mais insuportável é a sensação de estar perdendo o bonde, para quem está de fora.

Nesses momentos, as ações sobem com força, multiplicando o capital dos acionistas de forma impressionante. Entre 2002 e 2008, por exemplo, o Ibovespa subiu mais de 700% em reais. Se medido em dólares, a alta foi de mais de 1.800%. Isso seria suficiente para transformar U$ 100.000,00 em mais de U$ 1.900.000,00.

Essa alta maior em dólares ocorre por conta da nossa já conhecida covariância. Enquanto a bolsa brasileira e o real se apreciam, o dólar perde valor, o que faz com que o resultado do Ibovespa medido em dólares seja ainda maior do que se medido em reais.

O grande problema, como sempre, é acertar o timing.

Se para profissionais do mercado, essa já é uma tarefa complicada, para os novatos que acabaram de chegar, atraídos pela grande algazarra, isso é quase impossível. Quando a música da “dança das cadeiras” acaba, a correria é imensa, e a queda vem com muito mais rapidez e brutalidade do que a alta, deixando milhares de novatos no meio do salão, em pé, procurando as cadeiras, que já não existem mais.

Tradução: Prejuízos vultosos, e uma baita ressaca.

Porém, se o investidor estiver usando um modelo de alocação assentado na tríade básica, ele obterá um resultado teórico parecido com este:

.

Com o preço dos ativos de renda variável subindo, e o preço dos ativos cambiais caindo, o desvio percentual entre essas duas cestas aumentará de forma brutal, pelo efeito da covariância. Ou seja, o ganho de um lado, associado à perda do outro, provoca uma grande distorção entre essas duas classes de ativos.

A renda fixa tende a seguir se comportando de forma normal, ganhando pouco, e de forma mais ou menos constante. Note porém que, mesmo que ela apresentar ganhos, seu percentual na alocação pode diminuir em relação à renda variável, dependendo do tamanho da alta nas bolsas.

Como neste caso o investidor está ganhando bastante dinheiro na bolsa, e perdendo no câmbio, ele começa a praticar a realocação de ativos. Neste caso, ele venderá os excedentes em renda variável (realizando lucros), e usará os recursos para adquirir mais ativos cambiais (e/ou renda fixa, se for o caso).

Dessa forma, ele volta a equilibrar seu portfólio. Lembre-se que, com isso, ele não apenas realiza parte dos lucros na bolsa, mas também reduz seu preço médio de aquisição dos ativos cambiais, obtendo ganhos nas duas pontas. Um excelente negócio.

Cenário pessimista

Essa é a hora em que a palavra CRISE não sai dos noticiários. Quedas brutais nas bolsas de valores, forte alta do dólar, empresas demitindo, outras quebrando, governos em polvorosa fazendo reuniões de emergência para discutir como “salvar o sistema financeiro” de mais um tropeção.

É a hora em que a maioria dos novos investidores é ejetada do mercado, geralmente muito mais pobre do que entrou. O sonho de enriquecer rapidamente dá lugar ao pesadelo de ficar ainda mais pobre, e ainda ter que enfrentar a crise lá fora, com as empresas demitindo, e algumas até mesmo fechando as portas em definitivo.

Porém, se o investidor estiver usando um modelo assentado na tríade básica, ele obterá um resultado teórico parecido com este:

.

E enquanto tudo é choro e ranger de dentes para a imensa maioria, o portfólio assentado na tríade básica permanece saudável. Desta vez, porém, é a parcela em renda variável que perde valor, enquanto a parcela cambial sobe com força.

Mais uma vez, a volatilidade é amortecida pela covariância, e enquanto algumas pessoas perdem tudo na bolsa, o valor total deste portfólio pode cair muito pouco, ou até mesmo continuar subindo.

Com a liquidação nas ações, que caem de preço, e a alta no câmbio, o investidor começa a vender parte dos ativos cambiais que se valorizaram, e com o capital proveniente dessas vendas, ele passa a adquirir mais ações.

A mecânica é a mesma, apesar de no sentido inverso. Só que desta vez, o investidor realiza lucros no câmbio, e “vai à feira”, comprar muitas ações a preços muito baratos. Com isso, ele também reduz o preço médio de aquisição dessas ações, e volta a acumular papéis na baixa, para depois voltar a lucrar com elas, durante o próximo ciclo de alta.

A renda fixa tende a se comportar da mesma forma de sempre, oferecendo rendimentos baixos, e mais ou menos constantes. E novamente, mesmo que o resultado absoluto na renda fixa seja de ganhos, o percentual dessa classe pode tanto aumentar como diminuir, dependendo o tamanho da variação nos preços das outras classes de ativos. Não importa.

Durante a realocação, o objetivo é sempre trazer o portfólio de volta ao equilíbrio original. Isso é feito vendendo os excessos do que subiu, e adquirindo mais do que caiu, de modo a sempre que houver um grande desvio, trazer o portfólio de volta à alocação original.

Mas, e se tanto a bolsa quanto o câmbio caírem? E se a covariância entre dólar e Ibovespa deixar de existir, e ambas as classes perderem preço ao mesmo tempo?

Cenário “carry trade”

Carry trade é o nome dado à operação na qual o investidor toma empréstimos a juros baixos em uma moeda (Yen, dólar, Franco Suíço, etc), e investe o capital em uma outra moeda que paga juros mais altos, visando embolsar a diferença entre as taxas (spread).

Nesse caso, é possível que o investidor estrangeiro não queira investir na bolsa brasileira, mas apenas na renda fixa local, pois ele pode obter um bom lucro apenas com o diferencial dos juros somado à valorização cambial que o movimento provoca.

Nesse cenário, a moeda estrangeira cai em relação à moeda local, devido ao forte fluxo de recursos que vem aproveitar os juros mais altos, mas esse dinheiro acaba não indo para o mercado acionário, ficando estacionado na renda fixa local.

Nesse caso, o portfólio assentado sobre a tríade básica obterá seus ganhos justamente da classe de renda fixa, de onde sairão os recursos para adquirir mais ações e câmbio.

Vejamos:

.

A renda fixa continua como sempre, rendendo pouco, de forma mais ou menos constante. Porém, a queda forte no preço das ações e dos ativos cambiais faz com que o percentual alocado em renda fixa cresça em relação às outras classes.

Neste caso, o portfólio tende a apresentar perdas maiores em seu valor total nominal, ou seja, medido na moeda local. Mas se lembrarmos da covariância oculta, perceberemos que o que está acontecendo é uma forte valorização da moeda local (no caso, o real). Isso tende a amortecer boa parte da perda de valor nominal do portfólio. Simplificando: O portfólio tem menos reais, mas eles valem cada vez mais.

Durante esta fase, o investidor venderá os excedentes em renda fixa, e usará os recursos para adquirir mais ações e mais ativos cambiais, se aproveitando de um real forte, e de ações e câmbio depreciados.

Eu poderia repetir novamente que ele estará realizando lucros na renda fixa e reduzindo o preço médio de aquisição das ações e do câmbio mas…ah, você já entendeu essa mecânica, certo?

Mas e a especulação, nada?

Toda a mecânica do portfólio assentado sobre a tríade básica funciona do mesmo jeito, quer você tenha separado um percentual qualquer para especular ou não. Obviamente, se esse percentual for muito grande, e o seu timing for sofrível, você pode destruir completamente os efeitos positivos que a alocação de ativos traz.

De um modo geral, você só deve separar parte do capital para especular se realmente tiver um método testado, e no qual confia plenamente. Se esse método permite que você tenha mais ganhos do que perdas ao longo do tempo, alocar uma pequena parte do capital para praticá-lo vai ajudar muito a aumentar a rentabilidade total do portfólio.

Agora, se você for daqueles que, para cada cinco reais que ganha, perde dez, e o faz com bastante constância, recomendo que deixe a especulação de lado, e adote apenas um modelo de alocação assentando sobre a tríade básica.

Mesmo que você tenha um método no qual confia para especular, é prudente alocar apenas uma pequena parte do total do capital para essa atividade. Shit happens. De um modo geral, de 5% a 10% do total do portfólio estão de bom tamanho. No gráfico abaixo, utilizei 10% apenas a título de exemplo:

.

O importante é que o resto do capital seja dividido entre as três classes de ativos que compõem a tríade básica, de modo que, aconteça o que acontecer, você não tenha que passar pelo que milhares de investidores passam durante as crises no mercado financeiro.

E se você errar a mão na hora de especular, ou seu sistema falhar, você limita suas perdas a no máximo, 10% do seu capital (no caso acima), enquanto a maior parte segue muito mais segura, apoiada sobre um bom modelo de alocação.

Como fazem os bilionários?

Recomendo fortemente a leitura deste artigo de João Sandrini para o Infomoney, onde Luis Barsi conta como ficou bilionário investindo em ações. O grande segredo dele pode ser resumido em comprar ações exatamente durante as crises.

O problema é que quando a crise chega e as ações ficam baratas, a maioria dos investidores costuma estar perdendo tanto dinheiro, que não tem de onde tirar capital para comprar. No geral, nesses momentos, eles estão vendendo, ou seja, fazendo exatamente o contrário do bilionário. Hmm…

O modelo da tríade básica resolve exatamente esse problema, ao oferecer a oportunidade de termos lucros em uma classe de ativos, enquanto outra está sofrendo. E o melhor é que isso vale não apenas para quando a bolsa cai, mas em qualquer cenário, porque sempre que há uma crise em alguma classe de ativos, seja ela renda variável, renda fixa ou câmbio, haverá outra classe “voando alto”.

Crise, Oportunidade, Sorte e Preparo

Tem muita gente que diz que ganhar dinheiro no mercado financeiro é questão de sorte.

Mas eu escutei uma vez que “a sorte é o encontro do preparo com a oportunidade”.

E para os chineses, “CRISE é igual a OPORTUNIDADE”.

Então, as oportunidades são as crises, e elas são abundantes. O preparo para aproveitá-las nos é dado pelo modelo de alocação assentado sobre a tríade básica.

Agora, basta juntar as duas coisas, e deixar que a “sorte” faça o resto.

Abraços.

Deixar um comentário